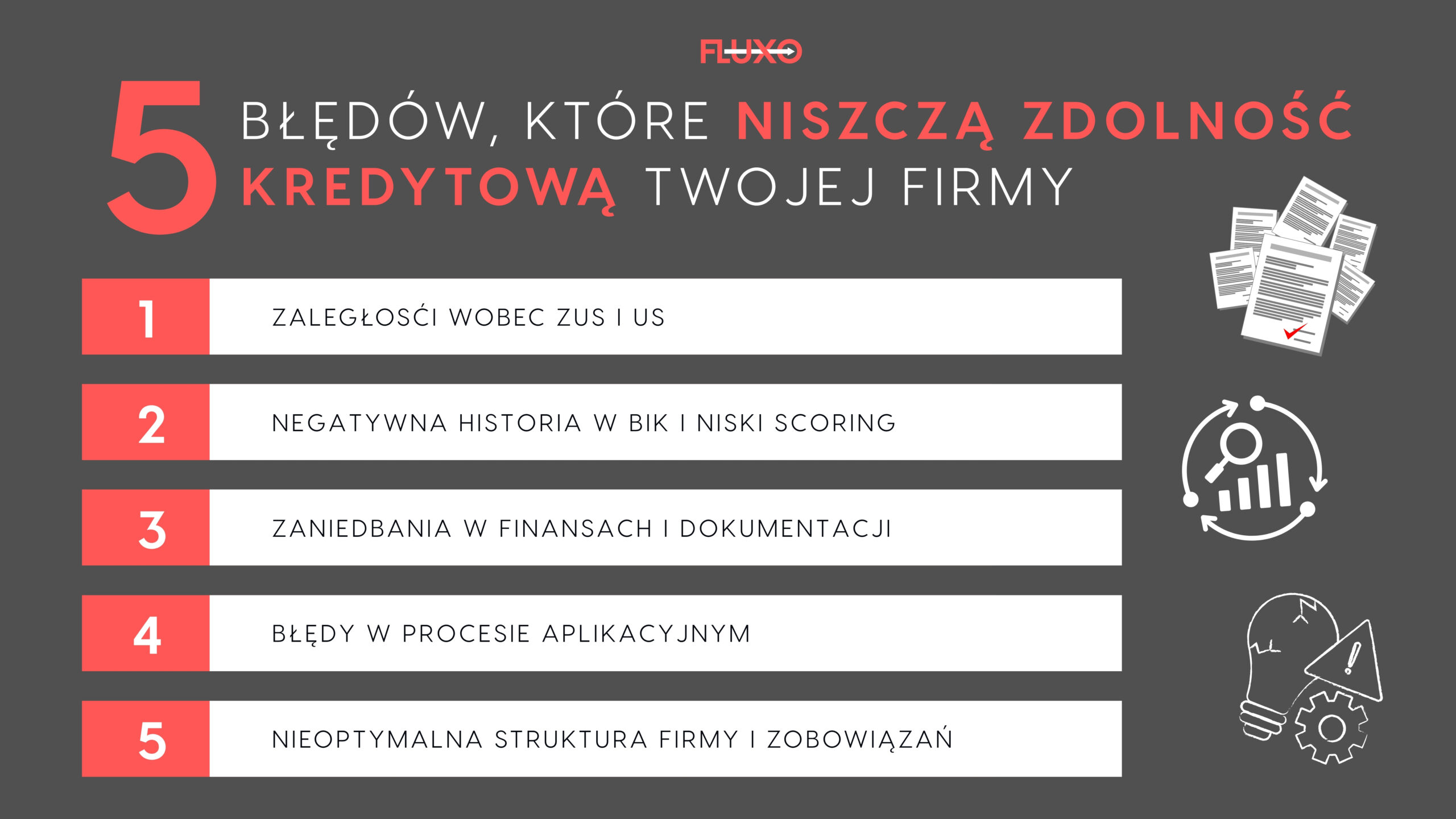

5 krytycznych błędów, które niszczą zdolność kredytową Twojej firmy

Tam, gdzie dynamika zmian jest ogromna, zdolność kredytowa firmy jest jednym z jej najcenniejszych aktywów. To znacznie więcej niż tylko liczby w ostatnim sprawozdaniu finansowym – to fundament, który umożliwia rozwój, realizację inwestycji i utrzymanie płynności, ale także tarcza antykryzysowa i barometr wiarygodności Twojego przedsiębiorstwa.

Wielu przedsiębiorców popełnia kosztowny błąd, postrzegając zdolność kredytową jako coś stałego i niezmiennego. W rzeczywistości jest to dynamiczny, wielowymiarowy obraz potencjału Twojej firmy, który instytucje finansowe oceniają w złożony sposób. Zdolność kredytowa to potencjał firmy do terminowej spłaty długu wraz ze wszystkimi kosztami, takimi jak odsetki i prowizje. Wysoka zdolność nie tylko otwiera drzwi do finansowania, ale daje też silniejszą pozycję w negocjacjach z bankiem.

Budowanie zdolności to maraton, a nie sprint. Aby pomóc Ci uniknąć najczęstszych pułapek, przygotowaliśmy ranking błędów, które najmocniej uderzają w Twoją wiarygodność finansową.

Błąd 1: zaległości wobec ZUS i US

Analitycy bankowi patrzą na Twoją firmę z dwóch perspektyw:

- bieżącej – czy Twoja firma jest w stanie obsługiwać dług „tu i teraz”?

- perspektywicznej – czy utrzyma dobrą kondycję przez cały, często wieloletni, okres kredytowania?

Zaległości w opłacaniu składek do ZUS i podatków do Urzędu Skarbowego to absolutna „czerwona flaga” dla każdego analityka bankowego. W praktyce jest to błąd krytyczny, który w większości banków komercyjnych prowadzi do natychmiastowego odrzucenia wniosku kredytowego.

Logika banku jest w tym przypadku bezwzględna. Zobowiązania wobec państwa (publicznoprawne) mają charakter nadrzędny wobec wszystkich innych, w tym kredytów. Jeśli firma nie reguluje swoich fundamentalnych obowiązków, których egzekucja jest priorytetowa i obwarowana surowymi sankcjami, bank nie ma żadnych podstaw, by wierzyć, że będzie ona terminowo spłacać swoje raty. Taka sytuacja nie jest postrzegana jako chwilowy problem z płynnością. To dla analityka sygnał głębokiej niestabilności, utraty kontroli nad finansami lub fundamentalnego braku rzetelności.

Właśnie dlatego banki obligatoryjnie wymagają od przedsiębiorców przedstawienia aktualnych zaświadczeń o niezaleganiu. Brak tych dokumentów lub wykazanie na nich jakichkolwiek, nawet drobnych, zaległości kończy analizę wniosku na bardzo wczesnym etapie.

Konsekwencje prawne i finansowe to więcej niż odmowa kredytu

Skutki zadłużenia w ZUS i US są bardziej dotkliwe niż sama odmowa finansowania. To lawina problemów:

Jak banki weryfikują Twoją sytuację?

Proces weryfikacji zaświadczeń o niezaleganiu jest absolutnym standardem. Banki wymagają aktualnych dokumentów, zazwyczaj nie starszych niż 30 dni. Coraz częściej akceptowane są zaświadczenia elektroniczne, generowane przez platformy PUE ZUS czy e-Urząd Skarbowy.

Co ważne, instytucje finansowe mają możliwość weryfikacji autentyczności takich dokumentów online. Przykładowo, ZUS udostępnia publiczną usługę, która po numerze zaświadczenia potwierdza jego autentyczność. Dlatego wszelkie próby fałszowania dokumentacji są nie tylko nielegalne, ale również bardzo łatwe do wykrycia.

Błąd 2: negatywna historia w BIK i niski scoring

Gdy bank upewni się, że nie masz długów wobec państwa, kolejnym krokiem jest dogłębna analiza Twojej historii kredytowej, skondensowanej w postaci scoringu BIK. Jest to ocena punktowa w skali od 1 do 100, która prognozuje, z jakim prawdopodobieństwem będziesz terminowo spłacać swoje zobowiązania przez najbliższy rok. Im wyższy scoring, tym niższe ryzyko dla banku i większa Twoja wiarygodność.

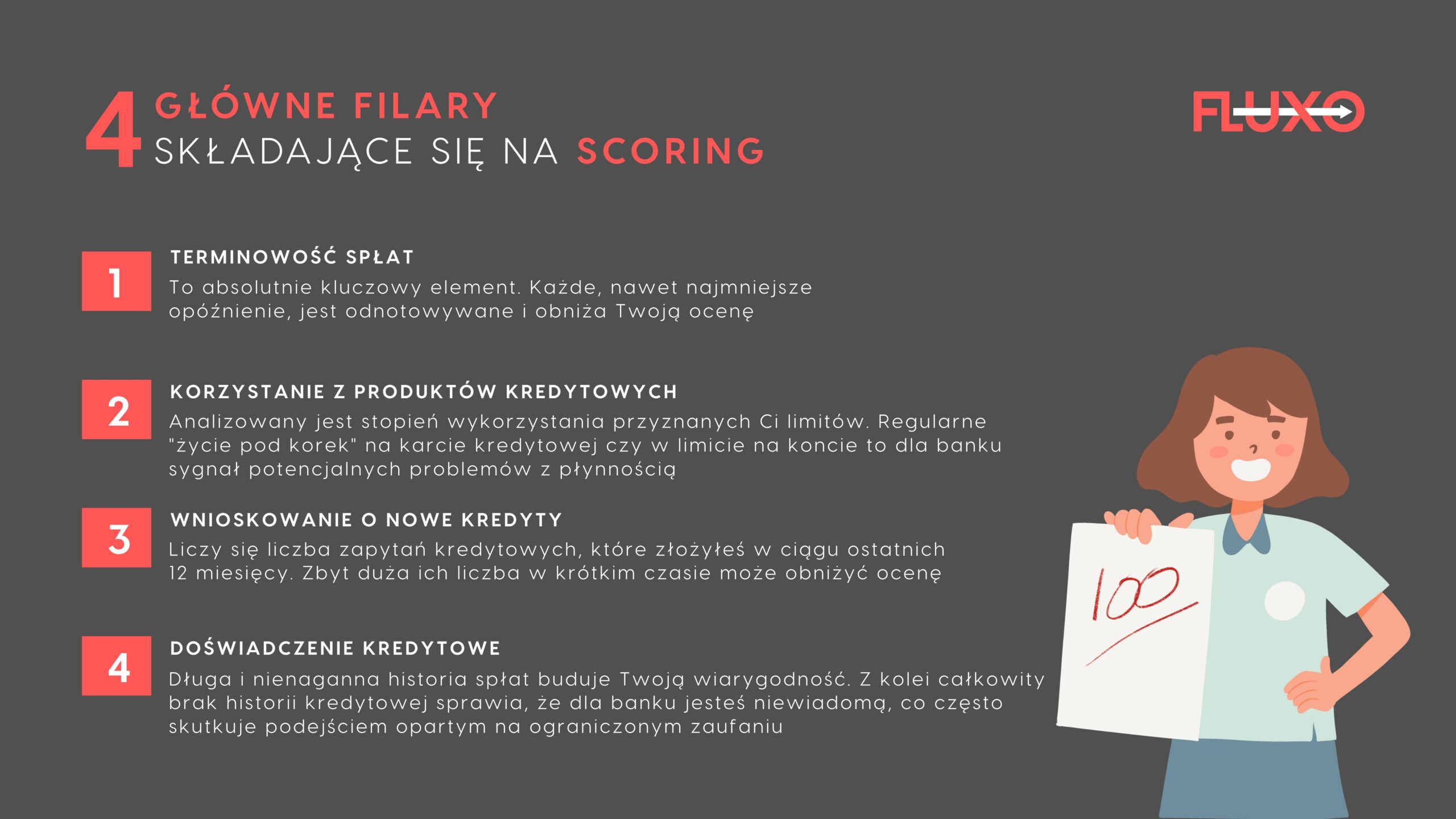

Banki analizują zarówno raport BIK Twojej firmy (BIK Przedsiębiorca), jak i Twój raport osobisty, zwłaszcza jeśli prowadzisz jednoosobową działalność gospodarczą. Na Twój scoring składają się cztery główne filary:

- terminowość spłat – to absolutnie kluczowy element. Każde, nawet najmniejsze opóźnienie, jest odnotowywane i obniża Twoją ocenę

- korzystanie z produktów kredytowych – analizowany jest stopień wykorzystania przyznanych Ci limitów. Regularne „życie pod korek” na karcie kredytowej czy w limicie na koncie to dla banku sygnał potencjalnych problemów z płynnością

- wnioskowanie o nowe kredyty – liczy się liczba zapytań kredytowych, które złożyłeś w ciągu ostatnich 12 miesięcy. Zbyt duża ich liczba w krótkim czasie może obniżyć ocenę

- doświadczenie kredytowe – długa i nienaganna historia spłat buduje Twoją wiarygodność. Z kolei całkowity brak historii kredytowej sprawia, że dla banku jesteś niewiadomą, co często skutkuje podejściem opartym na ograniczonym zaufaniu

Wpływ nawet drobnych opóźnień – czy kilka dni robi różnicę?

Tak, robi ogromną. Przedsiębiorcy często bagatelizują kilkudniowe opóźnienia, myśląc, że skoro ostatecznie płacą, to problemu nie ma. Z perspektywy algorytmów BIK jest to poważny błąd. Nawet krótkie, ale regularnie powtarzające się opóźnienia, są interpretowane jako sygnał braku dyscypliny finansowej lub narastających problemów z płynnością i mogą znacząco obniżyć Twój scoring.

Szczególnie dotkliwe są opóźnienia przekraczające 60 dni. Jeśli do tego dojdzie, a instytucja finansowa Cię o tym poinformuje, dane o tym problematycznym długu mogą być przetwarzane w BIK bez Twojej zgody przez 5 lat od momentu jego zamknięcia. Taki negatywny wpis jest niezwykle trudny do usunięcia i na długo blokuje dostęp do finansowania.

Mit „czyszczenia BIK” – co naprawdę możesz zrobić?

Na rynku działa wiele firm oferujących „czyszczenie BIK”, co tworzy mylne wrażenie, że negatywną historię można po prostu wymazać. To nieprawda. Nie można usunąć prawdziwych informacji o opóźnieniach przed upływem ustawowych terminów.

Realne działania, które możesz podjąć, aby poprawić swoją sytuację w BIK, obejmują trzy scenariusze.

- Cofnięcie zgody na przetwarzanie danych o kredytach już spłaconych – dotyczy to zobowiązań, które spłaciłeś terminowo. Możesz cofnąć zgodę, aby dane te stały się niewidoczne dla banków. Rób to jednak z rozwagą – usunięcie dobrych wpisów skraca Twoją pozytywną historię kredytową

- Korekta danych nieprawidłowych lub nieaktualnych – jeśli w raporcie znajdziesz błędy (np. odnotowane opóźnienie, którego nie było), masz pełne prawo złożyć wniosek o ich korektę. Wniosek taki kierujesz nie do BIK, a bezpośrednio do instytucji, która przekazała błędne dane

- Podważenie podstawy prawnej do przetwarzania danych – jeśli bank wpisał Cię do BIK za opóźnienie powyżej 60 dni, ale nie dopełnił obowiązku i nie poinformował Cię o tym na piśmie, masz podstawę do skutecznej reklamacji i usunięcia wpisu

Zamiast myśleć o „czyszczeniu”, skup się na proaktywnym budowaniu swojej finansowej reputacji. Korzystanie z małych form finansowania (karta firmowa, leasing) i ich nienaganna obsługa to najlepsza inwestycja w przyszłą zdolność kredytową.

Błąd 3: zaniedbania w finansach i dokumentacji

Niestabilne dochody, niska rentowność lub strata – dlaczego to problem?

Stabilne wyniki finansowe to kręgosłup Twojej zdolności kredytowej. Banki przywiązują ogromną wagę nie tylko do wysokości, ale przede wszystkim do regularności i przewidywalności dochodów. Duże wahania przychodów czy wyraźna sezonowość to dla analityka czynnik ryzyka, a firma z niestabilnymi dochodami jest nieprzewidywalnym partnerem. Jeszcze większym problemem jest niska rentowność lub strata księgowa.

Ujemny wynik finansowy w ostatnim roku obrotowym często uniemożliwia uzyskanie kredytu. Istnieją jednak wyjątki. Jeśli strata wynika z jednorazowych, dużych inwestycji lub wysokiej amortyzacji (która jest kosztem księgowym, a nie realnym wypływem gotówki), niektóre banki mogą „dodać” amortyzację z powrotem do dochodu, poprawiając Twoją ocenę.

Jak forma opodatkowania wpływa na ocenę banku? (KPIR vs. ryczałt)

Wybór formy opodatkowania to strategiczna decyzja, która bezpośrednio wpływa na to, jak bank oceni Twoje dochody. Często to, co jest optymalne podatkowo, okazuje się fatalne z perspektywy kredytowej.

Trzeba „mówić językiem banku”. Oznacza to prowadzenie dokumentacji w sposób, który jednoznacznie potwierdza Twoją zdolność do generowania stabilnego zysku.

Błędy w dokumentacji

Niespójności między danymi w różnych dokumentach (np. w PIT i w podsumowaniu KPIR), literówki w NIP czy nieczytelne pieczątki mogą wzbudzić podejrzenia analityka i stać się przyczyną odrzucenia wniosku. Przy kredytach inwestycyjnych kluczowym zaniedbaniem jest brak profesjonalnie przygotowanego biznesplanu, który jest dla banku mapą drogową Twojego przedsięwzięcia.

Błąd 4: błędy w procesie aplikacyjnym

„Credit shopping”, czyli jak zbyt wiele zapytań niszczy Twój scoring. W poszukiwaniu najlepszej oferty przedsiębiorcy często składają wnioski w wielu bankach jednocześnie. Z ich perspektywy to rozsądne. Z perspektywy BIK – to działanie destrukcyjne, znane jako „credit shopping”. Każdy złożony wniosek generuje zapytanie, które jest odnotowywane w BIK. Duża liczba zapytań w krótkim czasie jest dla algorytmów bankowych sygnałem desperacji finansowej lub dowodem, że inne banki już Ci odmówiły. W efekcie każde kolejne zapytanie obniża Twój scoring, zmniejszając szanse na kredyt.

Wyjątek: wnioski o ten sam rodzaj kredytu złożone w ciągu 14 dni są traktowane przez BIK jako jedno zapytanie, co pozwala bezpiecznie porównać kilka ofert. Prawidłowe podejście to jednak współpraca z doświadczonym ekspertem, który zna politykę banków i złoży zapytania w sposób zoptymalizowany, minimalizując negatywny wpływ na scoring.

Kłamstwo ma krótkie nogi – konsekwencje ukrywania zobowiązań

Pokusa, by „podkoloryzować” wniosek, zatajając istniejące pożyczki czy zawyżając dochody, jest drogą donikąd. Banki i tak zobaczą wszystkie Twoje zobowiązania w raporcie BIK. Wykrycie takiej próby natychmiast niszczy Twoją wiarygodność.

Co więcej, świadome podawanie nieprawdziwych informacji, np. poprzez fałszowanie zaświadczeń, to nie błąd, a przestępstwo oszustwa kredytowego, zagrożone karą pozbawienia wolności. Uczciwość i transparentność to absolutna podstawa.

Błąd 5: nieoptymalna struktura firmy i zobowiązań

Staż działalności i branża to czynniki, na które bank patrzy. Większość banków wymaga, aby firma działała na rynku minimum 12, a często nawet 24 miesiące. Krótki staż to dla banku brak udokumentowanej historii radzenia sobie ze zmianami koniunktury. Co ważne, okres zawieszenia działalności często sprawia, że staż firmy liczy się „od nowa” po jej wznowieniu.

Banki oceniają też ryzyko związane z branżą, w której działasz. Sektory uznawane za niestabilne (np. gastronomia, turystyka w czasach kryzysu) mogą mieć trudniej. Z kolei branże takie jak IT czy medycyna są oceniane korzystniej.

Ukryte obciążenia, o których nie myślisz

Każda Twoja obecna rata kredytu czy leasingu obniża zdolność kredytową. Poważnym błędem jest też utrzymywanie aktywnych, ale nieużywanych produktów kredytowych. Bank liczy bowiem nie tylko wykorzystane środki, ale też potencjalne zadłużenie.

Przykład? W przypadku kart kredytowych i limitów w koncie, bank do miesięcznych obciążeń dolicza ok. 3-5% przyznanego limitu, nawet jeśli z niego nie korzystasz. Oznacza to, że limit na karcie w wysokości 20 000 zł może obciążać Twoją zdolność tak, jakbyś spłacał co miesiąc dodatkową ratę w wysokości 600-1000 zł.

Szczególnie negatywnie postrzegane jest korzystanie z tzw. „chwilówek”. Dla analityka to silny sygnał, że firma znalazła się w kłopotach i nie była w stanie uzyskać standardowego finansowania.

Jak systemowo budować i chronić zdolność kredytową? Dobre praktyki

Zdolność kredytowa to wynik świadomych i systematycznych działań. Zamiast traktować kredyt jako jednorazowy zryw, postrzegaj go jako efekt długofalowej strategii.

Masz problem z ZUS lub US?

Zobacz, jak możemy Ci pomóc

Zaległości wobec ZUS i US to błąd krytyczny, który zamyka drogę do standardowego finansowania w bankach. Wpadasz w błędne koło – potrzebujesz kredytu, aby spłacić dług, ale nie możesz go dostać właśnie z powodu tego długu.

W tak trudnej sytuacji ważne staje się wsparcie ekspertów, którzy działają na styku świata finansów i realnych problemów przedsiębiorców. We Fluxo rozumiemy specyfikę tego wyzwania. Specjalizujemy się w rozwiązywaniu nawet najtrudniejszych problemów finansowych naszych klientów.

Nasze doświadczenie i znajomość produktów finansowych to realna szansa dla Twojej firmy na odzyskanie stabilności, „wyczyszczenie” sytuacji w urzędach i otwarcie drogi do dalszego, bezpiecznego rozwoju. Nie czekaj, aż odsetki urosną, a komornik zapuka do drzwi. Wypełnij prosty i niezobowiązujący wniosek online, a nasi specjaliści skontaktują się z Tobą, aby bezpłatnie przeanalizować Twoją sytuację i przedstawić dostępne rozwiązania. Zrób pierwszy krok do odzyskania pełnej płynności finansowej już dziś!