Myślisz o kredycie na działalność gospodarczą, ale nie jesteś pewien, od czego zacząć? A może już próbowałeś i spotkałeś się z odmową? Spokojnie – wielu przedsiębiorców popełnia te same błędy, które mogą zablokować dostęp do finansowania.

W tym artykule pokażemy Ci najczęstsze pułapki przy wnioskowaniu o kredyt na działalność gospodarczą i co zrobić, żeby ich uniknąć. Bo dobrze przygotowany wniosek to nie tylko większe szanse na decyzję na „tak”, ale też kredyt dopasowany do realnych potrzeb Twojej firmy.

Brak dokładnej analizy potrzeb finansowych

Zanim złożysz wniosek o kredyt na działalność gospodarczą, zatrzymaj się na chwilę i odpowiedz sobie na jedno pytanie: ile dokładnie pieniędzy potrzebujesz i na co konkretnie je przeznaczysz? Brzmi banalnie, ale właśnie brak takiej analizy jest jednym z najczęstszych powodów odrzucenia wniosków.

Często przedsiębiorcy działają pod presją – bo coś się wydarzyło, bo „trzeba szybko”, bo „firma nie może czekać”. Efekt? Wniosek z ogólnikami typu „na rozwój” lub „na bieżące potrzeby”. Tyle że bank potrzebuje konkretów. Chce wiedzieć, na co dokładnie pójdą środki, jak wpłyną na finanse firmy i czy inwestycja ma sens.

Zanim więc zaczniesz wypełniać wniosek, stwórz plan. Jasny, konkretny i przemyślany. Odpowiedz sobie na pytania:

Taki plan nie tylko zwiększa Twoje szanse na kredyt na działalność gospodarczą, ale też pokazuje, że myślisz strategicznie i bierzesz odpowiedzialność za rozwój swojego biznesu. A to właśnie tego oczekuje każda instytucja finansowa, zanim powie: „tak”.

Brak historii kredytowej a kredyt na działalność gospodarczą

Dla banku nie liczy się tylko to, ile zarabiasz tu i teraz. Liczy się również to, czy można Ci zaufać, czyli jak radzisz sobie ze zobowiązaniami. A jeśli Twoja firma dopiero startuje i nie ma jeszcze żadnej historii kredytowej? Niestety, w oczach wielu instytucji to czerwona flaga.

Nie oznacza to, że droga do kredytu na działalność gospodarczą jest zamknięta, ale będzie wymagała więcej przygotowania. Jak zbudować zaufanie?

- Zacznij od mniejszych produktów finansowych, np. leasing, karta firmowa, drobny kredyt. Regularna spłata w terminie to pierwszy sygnał, że jesteś solidnym partnerem

- Dbaj o swoje zobowiązania – nawet rachunki za telefon czy ZUS nieprzekraczane terminowo mają znaczenie, bo świadczą o Twoim podejściu do finansów

- Współpracuj z firmami, które mają już renomę – jeżeli Twój kontrahent jest stabilny, a Ty z nim prowadzisz regularny biznes, to może działać na Twoją korzyść

- Rozważ poręczenie lub współwnioskodawcę – ktoś, kto już ma historię kredytową, może zwiększyć Twoje szanse na finansowanie

W skrócie: zbudowanie wiarygodności to proces. Może nie przyniesie efektów natychmiast, ale każda dobrze poprowadzona współpraca, każdy terminowy przelew i każda zamknięta umowa działają na Twoją korzyść. A kredyt na działalność gospodarczą to często test zaufania – warto zadbać, żeby mieć co pokazać.

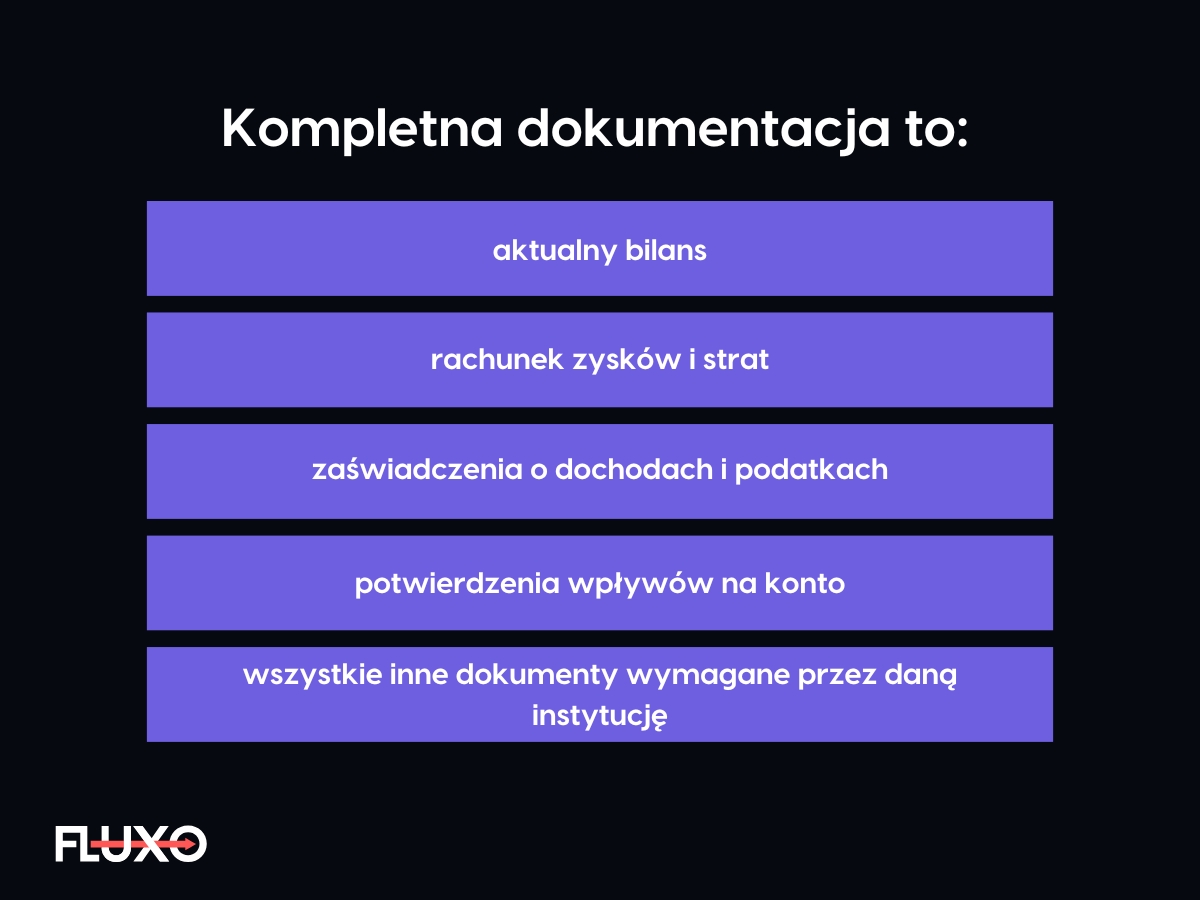

Niekompletna dokumentacja finansowa

Kredyt na działalność gospodarczą to nie tylko decyzja oparta na Twojej historii czy pomyśle na biznes. To przede wszystkim liczby. Twarde dane, które potwierdzają, że Twoja firma działa, zarabia i ma potencjał do spłaty zobowiązań.

Zbyt wielu przedsiębiorców lekceważy ten etap i składa wnioski z brakami: niepełne dokumenty, nieaktualne dane, błędy w rachunkach. Efekt? Decyzja odmowna. I to nie dlatego, że firma nie ma szans, ale dlatego, że bank nie ma pełnego obrazu sytuacji.

Zanim więc klikniesz „wyślij wniosek”, sprawdź, czy masz:

Dane muszą się ze sobą zgadzać i odzwierciedlać realny stan Twojej firmy. Bank nie będzie się domyślał – bazuje na tym, co mu dostarczysz. I im bardziej kompletna, przejrzysta i spójna jest Twoja dokumentacja, tym szybciej możesz dostać decyzję i tym większa szansa, że będzie pozytywna.

Błędy formalne we wniosku o kredyt na działalność gospodarczą

Wniosek o kredyt na działalność gospodarczą musi być przygotowany z najwyższą starannością. Tymczasem w praktyce wiele wniosków zostaje odrzuconych z powodów zupełnie podstawowych: niepoprawne dane firmowe, brak numeru NIP, nieaktualne dane kontaktowe czy pominięcie obowiązkowych załączników.

W takich przypadkach decyzja negatywna zapada jeszcze zanim ktoś zdąży przyjrzeć się sytuacji finansowej firmy. Dlatego przed złożeniem wniosku warto dokładnie sprawdzić wszystkie elementy formularza. Upewnij się, że dane są zgodne z dokumentacją, wszystkie wymagane pola zostały uzupełnione, a komplet załączników – dołączony. Mogą to być m.in. wyciągi bankowe, deklaracje podatkowe, zaświadczenia z ZUS i US czy zestawienia przychodów.

Dla instytucji finansowej kluczowe jest to, czy potrafisz zadbać o formalności, bo to świadczy o Twoim profesjonalizmie i wiarygodności jako kredytobiorcy.

Nierealistyczne prognozy finansowe

Jednym z kluczowych elementów skutecznego wniosku o kredyt na działalność gospodarczą są rzetelne prognozy finansowe. Dla instytucji finansowej liczy się nie tylko aktualna sytuacja Twojej firmy, ale również przewidywania dotyczące jej rozwoju w najbliższych miesiącach i latach.

Zbyt optymistyczne szacunki, takie jak zakładany wzrost przychodów o kilkaset procent bez jasnego uzasadnienia, mogą podważyć wiarygodność całego wniosku. Bank ocenia realność założeń na podstawie twardych danych: dotychczasowych wyników finansowych, analiz branżowych, sytuacji rynkowej oraz zachowań konkurencji.

Solidna prognoza powinna:

Nieodpowiedni wybór rodzaju kredytu

Dobór właściwego produktu finansowego ma bezpośredni wpływ na to, czy kredyt na działalność gospodarczą realnie wesprze rozwój firmy, czy stanie się źródłem niepotrzebnych obciążeń. Niestety, wielu przedsiębiorców wybiera kredyt bez wcześniejszej analizy, kierując się szybkością decyzji lub wysokością dostępnej kwoty, a nie dopasowaniem do aktualnych potrzeb biznesu.

Tymczasem na rynku dostępnych jest wiele różnych form finansowania: od kredytów inwestycyjnych, przez obrotowe, po produkty celowane, np. pod kontrakt lub na spłatę zobowiązań wobec ZUS i US. Każdy z nich ma inne przeznaczenie, wymagania i sposób rozliczenia.

Przykładowo:

Błędny wybór może skutkować nie tylko trudnościami w spłacie, ale też brakiem elastyczności lub wyższymi kosztami całkowitymi finansowania. Dlatego decyzję warto poprzedzić analizą sytuacji firmy, celów finansowania oraz możliwości spłaty.

Warto również śledzić rynkowe trendy, zwłaszcza że leasing staje się coraz bardziej popularną alternatywą. Z danych Związku Polskiego Leasingu wynika, że 66% polskich firm z sektora MŚP wskazuje leasing jako kluczowe źródło finansowania, co plasuje Polskę na drugim miejscu w Unii Europejskiej, tuż po Finlandii.

To pokazuje, jak ważne jest, by forma finansowania była naprawdę dopasowana do potrzeb firmy, a nie wybierana na szybko, „bo tak było wcześniej”.

Brak elastyczności w negocjacjach

Negocjacje z instytucją finansową to nie formalność, którą trzeba „odhaczyć”, lecz kluczowy etap procesu ubiegania się o kredyt na działalność gospodarczą. Tymczasem wielu przedsiębiorców podchodzi do nich zbyt sztywno – trzymając się jednej wersji oferty i nie dopuszczając możliwości zmiany warunków.

Tymczasem bank, podobnie jak Ty, również może być otwarty na różne scenariusze, pod warunkiem że zobaczy po drugiej stronie partnera, który ma przemyślaną strategię i wie, czego potrzebuje. W praktyce oznacza to gotowość do rozmów m.in. o:

Warto dobrze przygotować się do tej rozmowy: zebrać aktualne dokumenty finansowe, przemyśleć alternatywne warianty finansowania i przygotować konkretne argumenty. Pokazanie, że potrafisz analizować, planować i dopasowywać się do okoliczności, zwiększa Twoją wiarygodność i otwiera drogę do lepszych warunków.

Brak umiejętności prezentacji firmy

W procesie ubiegania się o kredyt na działalność gospodarczą jednym z niedocenianych elementów jest umiejętność zaprezentowania swojej firmy. Wielu przedsiębiorców koncentruje się wyłącznie na liczbach, zapominając, że bank ocenia nie tylko wyniki, ale również potencjał i sposób zarządzania.

Jeśli nie potrafisz przekonująco przedstawić, czym zajmuje się Twoja firma, jakie ma mocne strony, sukcesy i plany na przyszłość – ryzykujesz, że zostaniesz odebrany jako nieprzygotowany lub niepewny. A to w oczach analityków może budzić wątpliwości.

Dobrze przygotowana prezentacja powinna zawierać:

Banki cenią rzetelność i transparentność. Jasna, uporządkowana prezentacja, nawet w prostej formie, może znacząco wpłynąć na decyzję kredytową. Co więcej, sposób, w jaki opowiadasz o swoim biznesie, pokazuje nie tylko Twoją wiedzę, ale i kompetencje jako zarządzającego. A to – podobnie jak liczby – może przechylić szalę na Twoją korzyść.

Kredyt na działalność gospodarczą wymaga przygotowania, nie improwizacji

Profesjonalnie przygotowany wniosek kredytowy to nie tylko formalność – to narzędzie, które może realnie wesprzeć rozwój Twojej firmy. Ale żeby tak się stało, potrzebujesz konkretów: przejrzystych danych, realistycznych prognoz i dobrze dopasowanego produktu finansowego.

Jeśli chcesz mieć pewność, że Twój wniosek nie trafi na dno szuflady tylko dlatego, że zabrakło kilku szczegółów – warto działać z kimś, kto zna ten proces od podszewki. Zespół Fluxo to doświadczeni doradcy, którzy nie tylko pomogą Ci dobrać odpowiedni kredyt na działalność gospodarczą, ale też przeprowadzą przez cały proces: od analizy, przez dokumentację, aż po decyzję kredytową. Konkretnie, sprawnie i z pełnym wsparciem.

Wypełnij krótki formularz i powiedz nam, czego potrzebujesz. My zajmiemy się resztą – tak, żebyś Ty mógł zająć się prowadzeniem firmy.