Rozpoczynasz swoją przygodę z biznesem i marzysz o dynamicznym rozwoju? Świetnie! Ale czy wiesz, że pozyskanie finansowania bankowego dla nowo założonej firmy to jedno z największych wyzwań dla przedsiębiorców? Banki podchodzą do młodych podmiotów z dużą ostrożnością, głównie z powodu braku historycznych danych finansowych, które są podstawą tradycyjnej oceny zdolności kredytowej.

Dla banku ocena firmy, która nie zamknęła jeszcze pełnego roku podatkowego, jest niezwykle trudna. Instytucje finansowe często wymagają co najmniej

12 do 24 miesięcy doświadczenia w prowadzeniu firmy, aby móc przeprowadzić rzetelną analizę. Ale nie martw się. Istnieją sposoby, aby przekonać bank

o potencjale Twojej firmy.

We Fluxo rozumiemy, że początki bywają trudne. Dlatego przygotowaliśmy dla Ciebie przewodnik po 5 kluczowych strategiach, które pozwolą Twojej firmie zbudować wiarygodność w oczach banku i otworzyć drzwi do finansowania.

Dlaczego banki są ostrożne wobec nowych firm?

Ostrożność banków nie jest przypadkowa. Jest ona głęboko zakorzeniona w wymogach regulacyjnych, takich jak Rekomendacja S Komisji Nadzoru Finansowego (KNF), która zobowiązuje banki do oceny zdolności kredytowej klienta. Brak historii operacyjnej firmy znacząco utrudnia tę analizę.

Banki muszą zarządzać ryzykiem, a w przypadku nowych podmiotów jest ono z natury wyższe. Dlatego ważne jest, aby młode firmy rozumiały te ograniczenia i proaktywnie na nie odpowiadały. Przedstawienie konkretnych mechanizmów łagodzenia ryzyka, takich jak solidny biznesplan, adekwatne zabezpieczenia czy udokumentowane doświadczenie zespołu zarządzającego, może znacząco zwiększyć wiarygodność.

5 strategii, które zbudują zaufanie do Twojej firmy

Opracowaliśmy pięć fundamentalnych strategii, które pomogą Twojej firmie skutecznie zwiększyć wiarygodność w oczach banków i pozyskać niezbędne finansowanie, mimo krótkiego stażu rynkowego.

1. Opracuj profesjonalny i realistyczny biznesplan

Biznesplan to dla nowej firmy główny zbiór danych, na którym bank opiera swoją ocenę. To nie jest tylko formalność, lecz strategiczne narzędzie, które ma za zadanie przekonać analityka bankowego o przemyślanej strategii działania Twojego przedsiębiorstwa. W sytuacji braku danych historycznych, biznesplan staje się głównym źródłem informacji o przyszłości firmy. Im bardziej szczegółowy, realistyczny i oparty na danych jest biznesplan, tym mniejsze ryzyko postrzega bank.

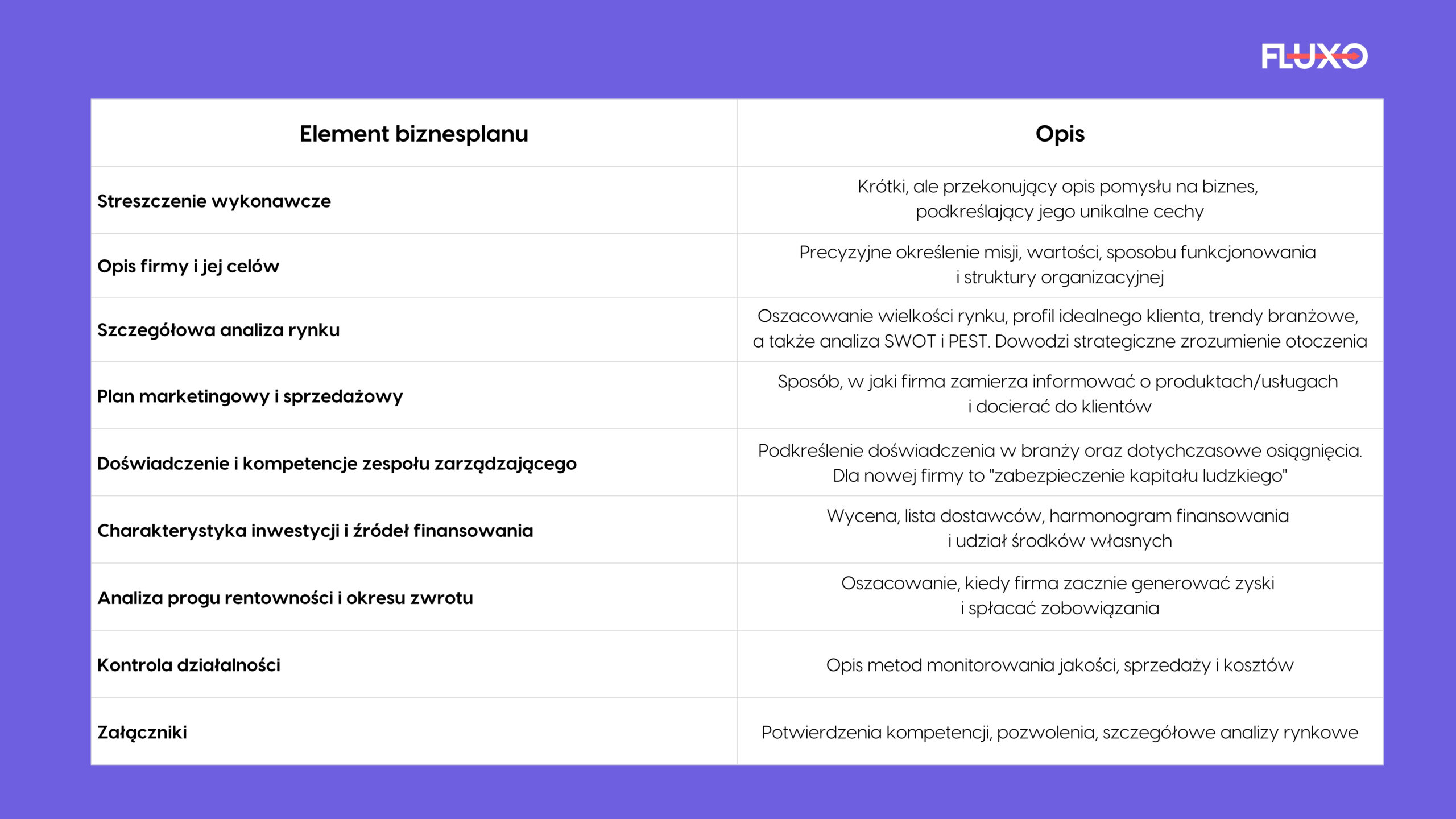

Co powinien zawierać skuteczny biznesplan dla banku?

- Streszczenie wykonawcze – krótki, ale przekonujący opis pomysłu na biznes, podkreślający jego unikalne cechy

- Opis firmy i jej celów – precyzyjne określenie misji, wartości, sposobu funkcjonowania i struktury organizacyjnej

- Szczegółowa analiza rynku – oszacowanie wielkości rynku, profil idealnego klienta, trendy branżowe, a także analiza SWOT i PEST. To dowodzi strategiczne zrozumienie otoczenia

- Plan marketingowy i sprzedażowy – jak firma zamierza informować o produktach/usługach i docierać do klientów

- Doświadczenie i kompetencje zespołu zarządzającego – podkreślenie doświadczenia w branży oraz dotychczasowe osiągnięcia. Dla nowej firmy to „zabezpieczenie kapitału ludzkiego”

- Charakterystyka inwestycji i źródeł finansowania – wycena, lista dostawców, harmonogram finansowania i udział środków własnych

- Analiza progu rentowności i okresu zwrotu – oszacowanie, kiedy firma zacznie generować zyski i spłacać zobowiązania

- Kontrola działalności – opis metod monitorowania jakości, sprzedaży i kosztów

- Załączniki – potwierdzenia kompetencji, pozwolenia, szczegółowe analizy rynkowe

2. Skrupulatnie przygotuj prognozy finansowe i dokumentację

Realistyczne i dobrze uzasadnione prognozy finansowe to „narracja finansowa” Twojej firmy. Stanowią one główne okno banku na przyszłą wypłacalność

i płynność. Nadmiernie optymistyczne prognozy podważą Twoją wiarygodność, podczas gdy konserwatywne, dobrze wyjaśnione, nawet jeśli początkowo wykazują straty, zbudują zaufanie. Banki wymagają aktualnego bilansu, rachunku zysków i strat oraz cash flow z wyraźnym naciskiem na przyszłe miesiące,

a także realistycznej prognozy finansowej na okres 3-12 miesięcy, a dla złożonych projektów nawet na 5 lat.

Pamiętaj o realizmie i spójności prognoz. Banki analizują trendy, a nie tylko pojedyncze liczby. Musisz zademonstrować zrozumienie potencjalnych przeszkód i sposoby ich łagodzenia, np. poprzez analizę wrażliwości (co jeśli sprzedaż będzie niższa?) i plany awaryjne.

Wymagane dokumenty finansowe i rejestrowe

Banki poproszą o szereg dokumentów potwierdzających status prawny i finansowy Twojej firmy. Dla jednoosobowej działalności gospodarczej to m.in. wpis do CEIDG, NIP, REGON, deklaracje podatkowe, księga przychodów i rozchodów, zaświadczenia z US i ZUS o niezaleganiu. Dla spółek – KRS, umowa spółki, CIT, sprawozdania finansowe i podobne zaświadczenia. Dodatkowo, często wymagane są wyciągi z konta firmowego z ostatnich miesięcy.

Stabilność dochodów i powtarzalność płatności są również istotne. Długoterminowe zlecenia lub kontrakty ramowe świadczą o ciągłości współpracy. Musisz udowodnić powtarzalność i regularność przychodów, nawet jeśli są niewielkie. Bank chce widzieć jakość dochodów, a nie tylko ich lata.

3. Zapewnij odpowiednie zabezpieczenia i wykorzystaj programy wsparcia

To ważne szczególnie przy ubieganiu się o większe kwoty kredytu. Dla nowej firmy, zabezpieczenie działa jako bezpośredni mechanizm redukcji ryzyka dla banku, kompensując niepewność wynikającą z krótkiej historii operacyjnej. Chęć i zdolność do zapewnienia solidnego zabezpieczenia sygnalizuje zaangażowanie i pewność przedsiębiorcy w swój biznes.

Najczęściej stosowane zabezpieczenia kredytu bankowego

➡️ Weksel in blanco wraz z deklaracją wekslową

➡️ Poręczenie osoby trzeciej

➡️ Przystąpienie do długu jako współkredytobiorca – połączone zarobki dwóch osób znacząco zwiększają zdolność spłaty. Współkredytobiorca „importuje” ugruntowaną historię kredytową i stabilność finansową

➡️ Blokada środków na rachunku bankowym

➡️ Kaucja

➡️ Cesja wierzytelności

➡️ Zastaw ustanowiony na majątku trwałym przedsiębiorstwa

➡️ Przewłaszczenie na zabezpieczenie

➡️ Hipoteka na nieruchomości

Wykorzystaj programy rządowe i unijne

Rządowe gwarancje, takie jak gwarancje de minimis udzielane przez Bank Gospodarstwa Krajowego (BGK), mogą zwiększyć Twoje szanse. Stanowią one formę pomocy publicznej, która zabezpiecza spłatę kredytu obrotowego lub inwestycyjnego dla mikro-, małych i średnich przedsiębiorstw. Programy gwarancji rządowych przenoszą część ryzyka kredytowego z banku na podmiot rządowy, co sprawia, że bank jest bardziej skłonny do udzielania pożyczek nowym, w innym przypadku „wysokiego ryzyka” przedsięwzięciom.

4. Buduj pozytywną historię kredytową przedsiębiorcy i firmy

Dobra historia kredytowa w BIK (Biurze Informacji Kredytowej) jest podstawą. Chociaż nowa firma nie posiada własnej historii kredytowej, to osobista historia kredytowa przedsiębiorcy (i kluczowych wspólników) staje się wskaźnikiem zastępczym. Silny osobisty scoring BIK świadczy o dyscyplinie finansowej i wiarygodności, zmniejszając postrzegane ryzyko przez bank.

Kroki do budowania pozytywnego scoringu

5. Buduj relacje i transparentną komunikację z bankiem

Każdy bank stosuje własne zasady oceny zdolności kredytowej. Skorzystanie z pomocy eksperta finansowego jest wysoce rekomendowane, ponieważ może on wskazać bank, w którym szanse na pozytywną decyzję będą najwyższe. Wczesne otwarcie konta firmowego i aktywne zarządzanie nim to kolejny ważny krok. Aktywne konto, nawet z krótką historią transakcji, stanowi dowód stabilności przepływów pieniężnych i operacyjnej aktywności firmy. Pozwala to bankowi obserwować wzorce przepływów pieniężnych, wolumen transakcji i spójność operacyjną.

Przygotuj się do spotkań z bankiem tak, jak do rozmowy z inwestorem. Bądź gotów na szczegółowe pytania o źródła przychodów, marże, plany awaryjne i inne zobowiązania. Proaktywne przygotowanie, w tym przewidywanie i adresowanie potencjalnych obaw banku, przekształca interakcję z prośby o fundusze w strategiczną dyskusję, znacząco zwiększając zaufanie.

Transparentność w przedstawianiu mocnych stron i wyzwań buduje zaufanie. Nie ukrywaj słabych stron firmy. Wręcz przeciwnie, otwarcie o nich mów i przedstawiaj konkretne plany ich rozwiązania. Banki są menedżerami ryzyka – uznanie wyzwań i przedstawienie strategii ich łagodzenia sygnalizuje dojrzałość i realistyczną samoocenę.

Z Fluxo po kredyt

Budowanie wiarygodności w oczach banku, zwłaszcza dla firmy z krótkim stażem, to proces ciągły i strategiczny. We Fluxo wierzymy, że wiarygodność to fundament nie tylko dla pozyskania finansowania, ale także dla długoterminowego sukcesu i stabilności firmy na rynku. Konsekwentne stosowanie przedstawionych strategii pozwoli Ci zbudować silną pozycję w oczach banków i innych partnerów biznesowych, otwierając drzwi do przyszłego rozwoju i ekspansji.

Jeśli potrzebujesz wsparcia w przygotowaniu firmy do pozyskania finansowania, chcesz stworzyć solidny biznesplan albo dobrać odpowiednie zabezpieczenia, skontaktuj się z nami! Zespół Fluxo to eksperci, którzy pomogą Ci nawigować po świecie finansowania biznesu i zbudować silną pozycję na rynku.