Jak odnaleźć się w tym chaosie? Czy niższy koszt kredytu to mit, a może klucz leży gdzie indziej?

We Fluxo rozumiemy te wątpliwości. Krok po kroku wyjaśnimy, jak inflacja realnie wpływa na kredyty firmowe w 2025 roku i co to oznacza dla Twojego biznesu.

Prognozy na 2025 rok – co mówią liczby?

Aby zrozumieć sytuację na rynku kredytowym, musimy najpierw spojrzeć na szerszy obraz gospodarki. Kluczowe są tu dwa wskaźniki – inflacja i stopy procentowe. Wszyscy odczuliśmy skutki wysokiej inflacji w ostatnich latach. Dobra wiadomość jest taka, że w 2025 roku obserwujemy jej spowolnienie. Jednak prognozy najważniejszych instytucji finansowych są zróżnicowane. Narodowy Bank Polski (NBP) w marcu przewidywał średnioroczną inflację na poziomie 4,9%, podczas gdy prognozy Komisji Europejskiej czy OECD są bardziej optymistyczne i wskazują na wartości bliższe 3,5%.

Co to dla Ciebie oznacza? Przede wszystkim to, że niepewność wciąż jest częścią gry. Mimo spadkowego trendu, inflacja prawdopodobnie pozostanie powyżej celu NBP (2,5%). Dlatego planowanie finansowe w firmie powinno opierać się na analizie różnych scenariuszy, a nie na jednej, sztywnej prognozie.

Stopy procentowe – zmiany

W odpowiedzi na hamującą inflację, Rada Polityki Pieniężnej (RPP) rozpoczęła długo wyczekiwany cykl obniżek stóp procentowych. W maju 2025 roku stopa referencyjna spadła do 5,25%, a na początku lipca do 5,00%. Eksperci są zgodni, że to nie koniec – do końca roku możemy spodziewać się dalszych cięć, które sprowadzą główną stopę w okolice 4,00-4,75%.

To z pewnością pozytywny sygnał dla wszystkich przedsiębiorców spłacających kredyty o zmiennym oprocentowaniu. Pamiętaj jednak o ważnym szczególe – zmiany stóp NBP nie przekładają się na raty natychmiast. Wskaźniki takie jak WIBOR 3M czy WIBOR 6M, od których zależy oprocentowanie Twojego kredytu, aktualizują się z kilkumiesięcznym opóźnieniem. Musisz więc uzbroić się w cierpliwość – realną ulgę w portfelu odczujesz dopiero po pewnym czasie.

Paradoks rynku kredytowego

Skoro stopy procentowe spadają, to kredyty powinny być tańsze i łatwiej dostępne, prawda? Niestety, rzeczywistość jest bardziej złożona. Mamy do czynienia z paradoksalną sytuacją – mimo potencjalnie niższego kosztu pieniądza, banki zaostrzyły swoje pozacenowe kryteria udzielania finansowania.

Dlaczego niższy koszt kredytu nie zawsze oznacza łatwiejszy dostęp?

Zaostrzenie polityki kredytowej przez banki nie bierze się znikąd. To efekt kilku czynników:

W praktyce, to zaostrzenie polityki odczujesz na kilku polach:

Jak inflacja i polityka banków kształtują potrzeby finansowe?

To skomplikowane otoczenie w naturalny sposób wpływa na decyzje finansowe przedsiębiorców. Mamy wyraźny podział na to, co jest „potrzebą chwili”, a co „planem na przyszłość”.

Wzrost zainteresowania kredytami obrotowymi

Właśnie dlatego rośnie zapotrzebowanie na finansowanie bieżącej działalności. Kredyty obrotowe i te w rachunku bieżącym stają się narzędziami do zarządzania płynnością. Dane z marca 2025 pokazują, że choć ogólna liczba kredytów obrotowych nieznacznie spadła, to wartość kredytów w rachunku bieżącym wciąż rośnie (+4,5%). To dowód na to, że zabezpieczenie bieżącej stabilności operacyjnej jest dla firm absolutnym priorytetem.

Długoterminowe ryzyko dla gospodarki

Zupełnie inaczej wygląda sytuacja w przypadku kredytów inwestycyjnych. Niepewność gospodarcza i polityczna skutecznie zniechęca przedsiębiorców do podejmowania ryzyka związanego z długoterminowymi projektami. Dane są alarmujące – w marcu 2025 roku odnotowano spadek liczby kredytów inwestycyjnych o ponad 31% w porównaniu z rokiem poprzednim.

Ten brak inwestycji, szczególnie w sektorach produkcyjnych, to poważny sygnał ostrzegawczy. W perspektywie kilku lat może to negatywnie wpłynąć na potencjał rozwojowy i konkurencyjność polskich firm.

Firma w obliczu inflacji

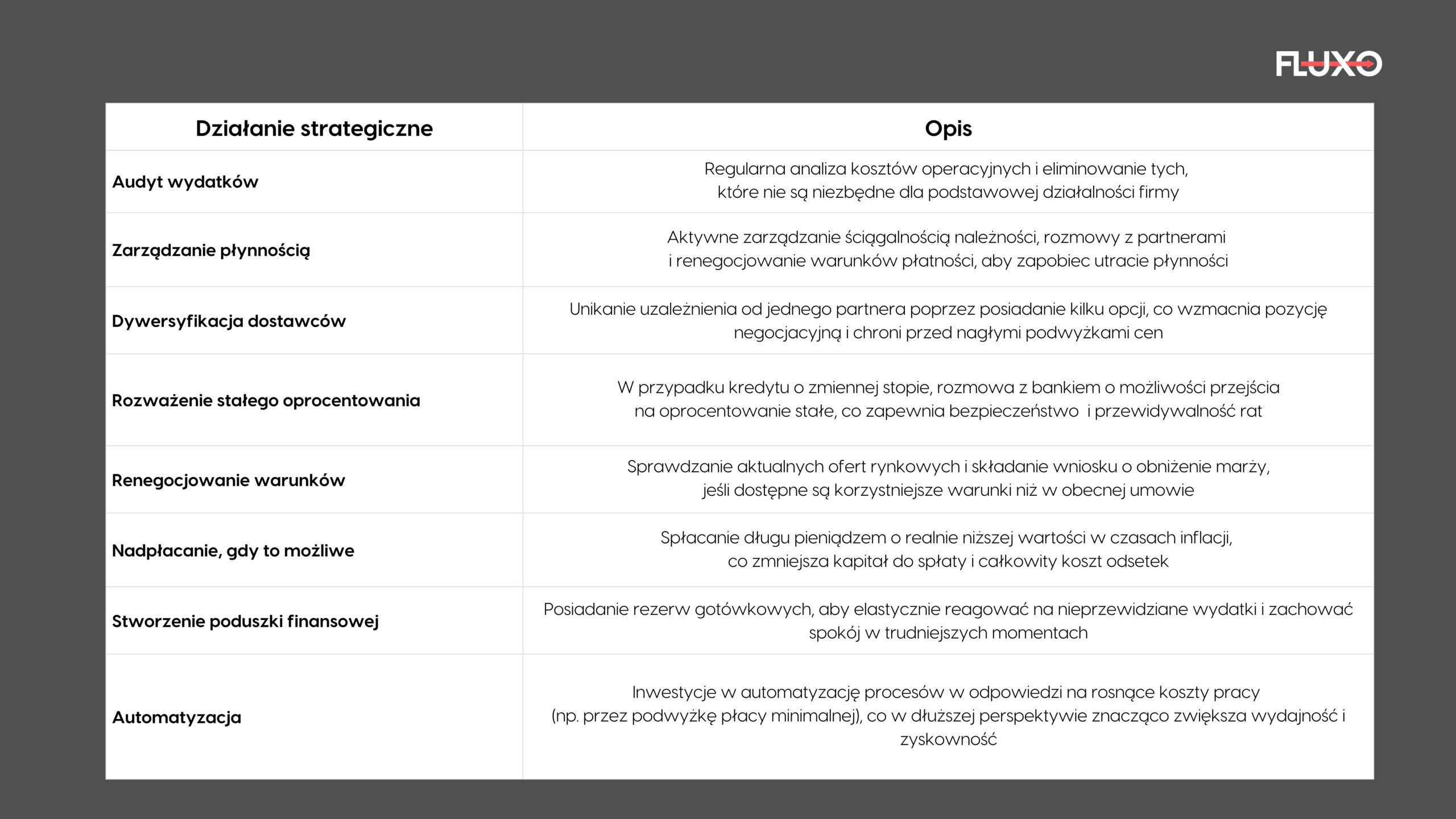

Analiza sytuacji to jedno, ale kluczowe jest działanie. W niestabilnym otoczeniu firma musi być jak „statek ze sprawnym kapitanem” – gotowa do szybkiej reakcji. Dlatego, opracowaliśmy kilka strategicznych działań, które pomogą Ci wzmocnić finanse firmy.

- Audyt wydatków – regularnie analizuj koszty operacyjne i eliminuj te, które nie są niezbędne dla podstawowej działalności Twojej firmy

- Zarządzanie płynnością – pamiętaj, że nawet najbardziej rentowny biznes może upaść z powodu utraty płynności. Rozmawiaj z partnerami, renegocjuj warunki płatności i aktywnie zarządzaj ściągalnością należności

- Dywersyfikacja dostawców – unikaj uzależnienia od jednego partnera. Posiadanie kilku opcji wzmacnia pozycję negocjacyjną i chroni przed nagłymi podwyżkami cen

- Rozważenie stałego oprocentowania – jeśli posiadasz kredyt o zmiennej stopie, a obawiasz się wahań rynkowych, porozmawiaj z bankiem o możliwości przejścia na oprocentowanie stałe. To da Ci bezpieczeństwo i przewidywalność rat

- Renegocjowanie warunków – sprawdzaj aktualne oferty rynkowe. Jeśli są korzystniejsze niż warunki Twojej obecnej umowy, złóż wniosek o obniżenie marży. Możesz na tym sporo zaoszczędzić

- Nadpłacanie, gdy to możliwe – w czasach inflacji każda nadpłata kredytu jest dla Ciebie korzystna, ponieważ spłacasz dług pieniądzem o realnie niższej wartości. Zmniejszasz w ten sposób kapitał do spłaty i całkowity koszt odsetek

- Stworzenie poduszki finansowej – posiadanie rezerw gotówkowych to absolutna podstawa. Pozwoli Ci to elastycznie reagować na nieprzewidziane wydatki i zachować spokój w trudniejszych momentach

- Automatyzacja – rosnące koszty pracy (np. przez podwyżkę płacy minimalnej) mogą być impulsem do inwestycji w automatyzację procesów. W dłuższej perspektywie takie działania znacząco zwiększają wydajność i zyskowność

Co dalej?

Rok 2025 to bez wątpienia czas strategicznego zarządzania i finansowej sprężystości. Mimo spadających stóp procentowych, dostęp do kredytów firmowych pozostaje wyzwaniem ze względu na rygorystyczne kryteria banków. Proaktywne działania, dbanie o płynność, optymalizacja kosztów i mądre zarządzanie zadłużeniem może w przyszłości zaprocentować. Pamiętaj, że w tym wymagającym środowisku nie musisz działać w pojedynkę. Czasem wsparcie doświadczonego partnera jest tym, co pozwala złapać wiatr w żagle.

Czujesz, że rosnące koszty i wydłużone terminy płatności od kontrahentów nadwyrężają Twoją płynność finansową? Zastanawiasz się, jak w obecnej sytuacji sfinansować ważne inwestycje, które zapewnią Twojej firmie rozwój? A może po prostu gubisz się w bankowych wymaganiach i potrzebujesz solidnego partnera, który przeprowadzi Cię przez cały proces kredytowy?

To znak, że nadszedł czas na konkretne działania. We Fluxo nie tylko rozumiemy te wyzwania – my pomagamy je pokonać. Skontaktuj się z nami, a my znajdziemy dla Ciebie elastyczne finansowanie, które odpowie na realne potrzeby Twojego biznesu i pozwoli Ci z energią patrzeć w przyszłość.