Ryczałt a kredyt? To możliwe. Prowadzenie własnej firmy to nie tylko wolność i niezależność, ale też szereg decyzji, które mają wpływ na jej przyszłość. Jedną z nich jest wybór formy opodatkowania. Ryczałt od przychodów ewidencjonowanych cieszy się dużą popularnością ze względu na swoją prostotę. Ale czy wiesz, jak ryczałt wpływa na Twoje szanse na uzyskanie finansowania? We Fluxo wiemy, że ta kwestia budzi wiele pytań.

W tym artykule rozwiejemy wszelkie wątpliwości i pokażemy, że ryczałtowiec wcale nie stoi na straconej pozycji. Wręcz przeciwnie – z odpowiednim przygotowaniem może śmiało sięgać po kredyt. Pokażemy, jak skutecznie przedstawić bankowi swoją finansową wiarygodność, otwierając drzwi do nowych możliwości. Ryczałt a kredyt to temat, który warto zgłębić.

Czym jest ryczałt?

Ryczałt to uproszczona forma opodatkowania, w której płacisz podatek od przychodu, a nie od dochodu, czyli nie możesz odliczyć kosztów uzyskania przychodu. To właśnie ta cecha, brak ewidencjonowania kosztów, staje się głównym wyzwaniem w kontekście ubiegania się o kredyt. Dla banków, które tradycyjnie opierają ocenę zdolności kredytowej na dochodzie (przychód minus koszty), brak tych danych jest znaczącym utrudnieniem.

Dlaczego banki podchodzą ostrożniej do ryczałtowców?

Głównie dlatego, że nie mają pełnego obrazu faktycznej rentowności firmy i jej zdolności do generowania nadwyżek finansowych. W efekcie stosują uproszczone metody, przyjmując, że rzeczywisty dochód ryczałtowca to tylko pewien procent jego przychodu. Te przeliczniki są bardzo zróżnicowane – od 20-25% do nawet 80% przychodów. To sprawia, że zdolność kredytowa ryczałtowca może być nawet o połowę niższa niż osoby na etacie z podobnymi przychodami.

Ważne jest jednak to, że ryczałt nie przekreśla Twoich szans na kredyt. Jest to w pełni możliwe, ale wymaga świadomego przygotowania, zgromadzenia odpowiedniej dokumentacji i często większej cierpliwości. Kluczem do sukcesu jest proaktywne dostarczenie bankowi alternatywnych dowodów na Twoją stabilność finansową.

Jak banki oceniają ryczałtowców?

Poza szacowanym dochodem, banki biorą pod uwagę kilka kryteriów, które dla ryczałtowców nabierają szczególnego znaczenia.

Staż działalności i stabilność przychodów

Większość banków wymaga minimum 12 miesięcy aktywnej działalności. Stabilność dochodów i regularne wpływy na konto firmowe są dla banków niezwykle ważne, bo świadczą o przewidywalności Twoich finansów. Nawet wysokie, ale nieregularne wpływy, mogą być traktowane z większą ostrożnością niż niższe, ale stabilne przelewy. Pamiętaj, że spójność wpływów na koncie z ewidencją przychodów to dla banku potwierdzenie wiarygodności.

Historia kredytowa i zobowiązania

Brak jakichkolwiek zaległości w Urzędzie Skarbowym i Zakładzie Ubezpieczeń Społecznych to absolutna podstawa. Jakiekolwiek zaległości w ZUS czy US oznaczają natychmiastową odmowę udzielenia kredytu. Terminowe regulowanie tych należności buduje pozytywną historię kredytową przedsiębiorstwa.

Przed złożeniem wniosku warto przeanalizować wszystkie swoje bieżące zobowiązania finansowe i jeśli to możliwe, zredukować je. Dotyczy to nie tylko aktywnych kredytów, ale również nieużywanych produktów finansowych, które obciążają zdolność kredytową, takich jak limity na koncie czy karty kredytowe. Zamknięcie takich nieużywanych linii kredytowych natychmiastowo zwiększa „wolną” zdolność kredytową w oczach banku.

Niezbędnik ryczałtowca – lista dokumentów

Staranne przygotowanie dokumentacji to klucz do sukcesu. Im dokładniej i kompletniej przedstawisz swoją sytuację, tym łatwiej bank oceni Twoją wiarygodność.

Dokumenty tożsamości i ogólne

Obywatel Polski potrzebuje dowodu osobistego, natomiast obcokrajowiec paszportu. Niezbędne jest również kompleksowe i prawidłowe wypełnienie wniosku kredytowego na druku banku. Ważne jest, aby nie pomijać ani nie zatajać istotnych informacji, a także unikać wpisywania fałszywych danych.

Dokumenty finansowe i podatkowe

🔷 PIT-28 za ostatni rok lub dwa lata podatkowe wraz z Urzędowym Poświadczeniem Odbioru (UPO). UPO to oficjalny dowód skutecznego złożenia deklaracji

🔷 Ewidencja przychodów za bieżący rok i poprzedni rok (podsumowanie lub szczegółowa, z pieczęcią księgowego). To odpowiednik księgi przychodów i rozchodów, prezentujący faktyczne wpływy

🔷 Zaświadczenia z ZUS o niezaleganiu ze składkami (ważne 30 dni). Fundamentalny wskaźnik dyscypliny finansowej

🔷 Zaświadczenia z Urzędu Skarbowego o niezaleganiu z podatkami (ważne 30 dni). Potwierdzenie rzetelności podatkowej

🔷 Wyciągi z firmowego konta bankowego (z ostatnich 3-12 miesięcy, potwierdzające wpływy). Służą do weryfikacji regularności i stabilności wpływów

🔷 Wyciągi z prywatnego konta bankowego (opcjonalnie, na żądanie banku). Pozwalają ocenić miesięczne koszty utrzymania i inne zobowiązania

🔷 Oświadczenie o dochodach, kosztach i składkach ZUS (podpisane przez przedsiębiorcę). Może dostarczyć bankowi dodatkowego kontekstu i wyjaśnić realną sytuację finansową

Dokumenty dotyczące działalności gospodarczej

- Wpis do CEIDG lub KRS – podstawowe potwierdzenie rejestracji i aktualnego statusu działalności

- Dokumenty potwierdzające staż zawodowy (opcjonalnie) – oświadczenie, dyplom, umowy z kluczowymi kontrahentami. Pomagają bankowi ocenić stabilność źródła przychodów i doświadczenie

Dokumenty dotyczące nieruchomości (jeśli kredyt hipoteczny)

Rzetelne przygotowanie dokumentacji nieruchomościowej dodatkowo buduje wizerunek zorganizowanego i wiarygodnego wnioskodawcy.

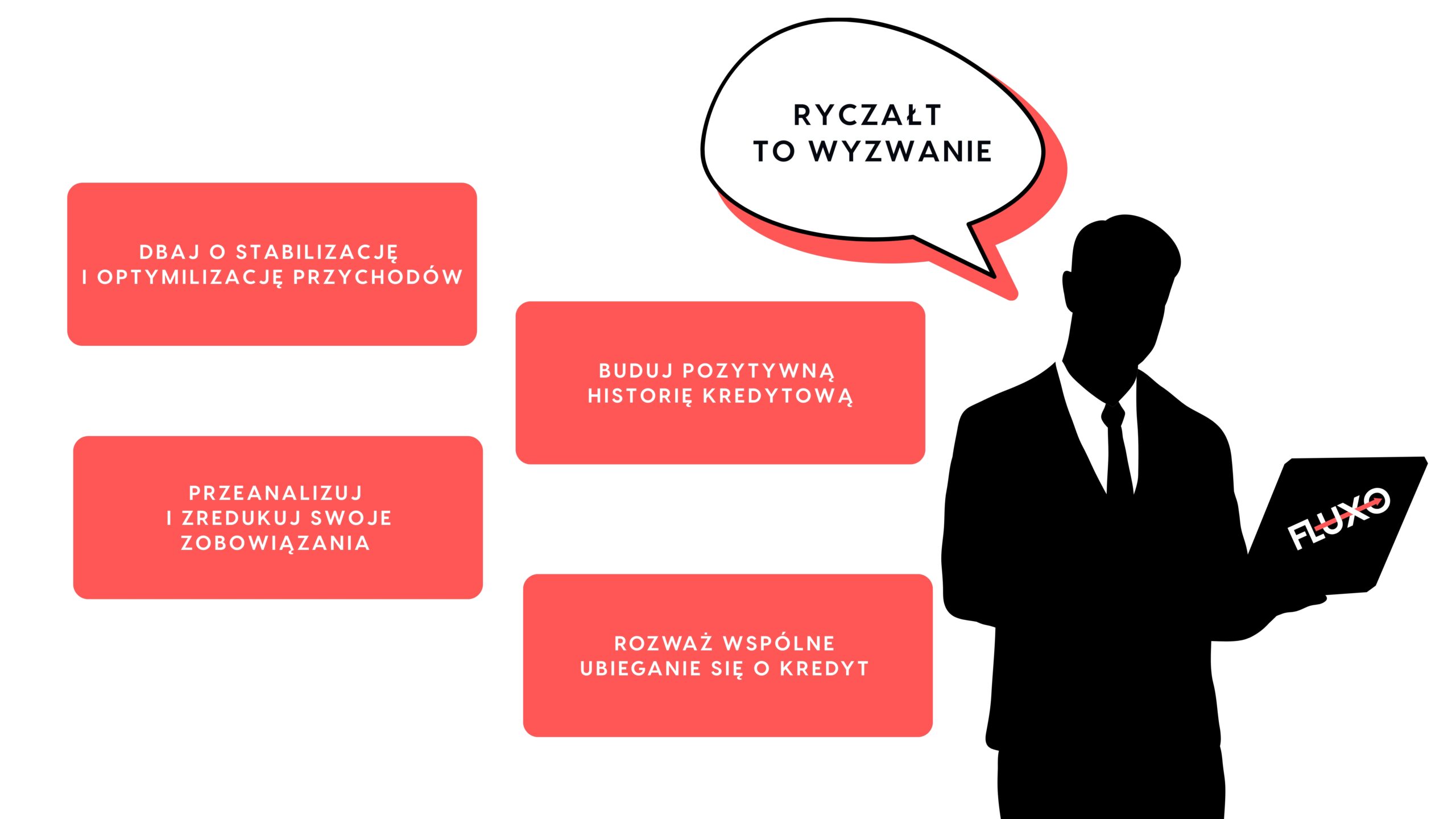

Najważniejsza jest strategia

Nie stoisz w miejscu, ryczałt to wyzwanie, ale i szansa na pokazanie finansowej sprężystości. Istnieją skuteczne strategie, które znacząco zwiększą szanse na uzyskanie kredytu.

1️⃣ Po pierwsze, dbaj o stabilizację i optymalizację przychodów, gdyż regularność i przewidywalność przyszłych dochodów są dla banku kluczowe.

2️⃣ Po drugie, przed złożeniem wniosku, dokładnie przeanalizuj i zredukuj swoje zobowiązania, pamiętając, że nieużywane karty kredytowe czy limity na koncie banki traktują jako potencjalne zadłużenie.

3️⃣ Po trzecie, buduj pozytywną historię kredytową, ponieważ terminowe regulowanie składek ZUS i podatków US to podstawa, a pozytywna historia spłat stanowi silny dowód Twojej dyscypliny finansowej.

4️⃣ Po czwarte, jeśli masz taką możliwość, rozważ wspólne ubieganie się o kredyt z osobą o stabilnym zatrudnieniu na umowę o pracę (np. małżonkiem), co często jest najskuteczniejszym sposobem na znaczące zwiększenie zdolności kredytowej.

5️⃣ Na koniec, konsultacja z doświadczonym specjalistą kredytowym. Zna on aktualne oferty banków i ich polityki wobec ryczałtowców, pomoże Ci wybrać najkorzystniejszą opcję, przygotować dokumentację i przeprowadzi przez cały proces, co jest oszczędnością czasu, stresu i pieniędzy.

Kredyt z Fluxo

Uzyskanie kredytu na ryczałcie jest w pełni możliwe, choć wymaga zaangażowania i świadomego przygotowania. Cały proces polega na proaktywnym łagodzeniu ryzyka postrzeganego przez bank. Sukcesem jest rzetelne i kompleksowe udokumentowanie realnych wpływów oraz wykazanie stabilności finansowej.

Pamiętaj, że bank ocenia Twoją wiarygodność jako całość. We Fluxo rozumiemy specyfikę Twojego biznesu i wiemy, jak ważne jest elastyczne finansowanie dla jego rozwoju.

Pomagamy przedsiębiorcom na ryczałcie skutecznie nawigować przez bankowe procedury, aby mogli realizować swoje plany – od inwestycji w rozwój firmy, po wsparcie płynności finansowej.

Jeśli jesteś przedsiębiorcą rozliczającym się na ryczałcie i szukasz elastycznego finansowania na rozwój swojej firmy, potrzebujesz wsparcia w analizie zdolności kredytowej lub po prostu chcesz porozmawiać o tym, jak możemy pomóc Twojemu biznesowi w pełni rozwinąć skrzydła – skontaktuj się z nami już dziś! Razem znajdziemy rozwiązanie dopasowane do Twoich potrzeb.